恭喜!印花稅免征!

日期:2020-04-23 16:32 / 人氣: / 發(fā)布:admin

剛剛通知,這(zhè)個行業免征印花稅了,馬上過(guò)來學(xué)習下。

剛剛通知,這(zhè)個行業免征印花稅了,馬上過(guò)來學(xué)習下。

财政部 稅務總局

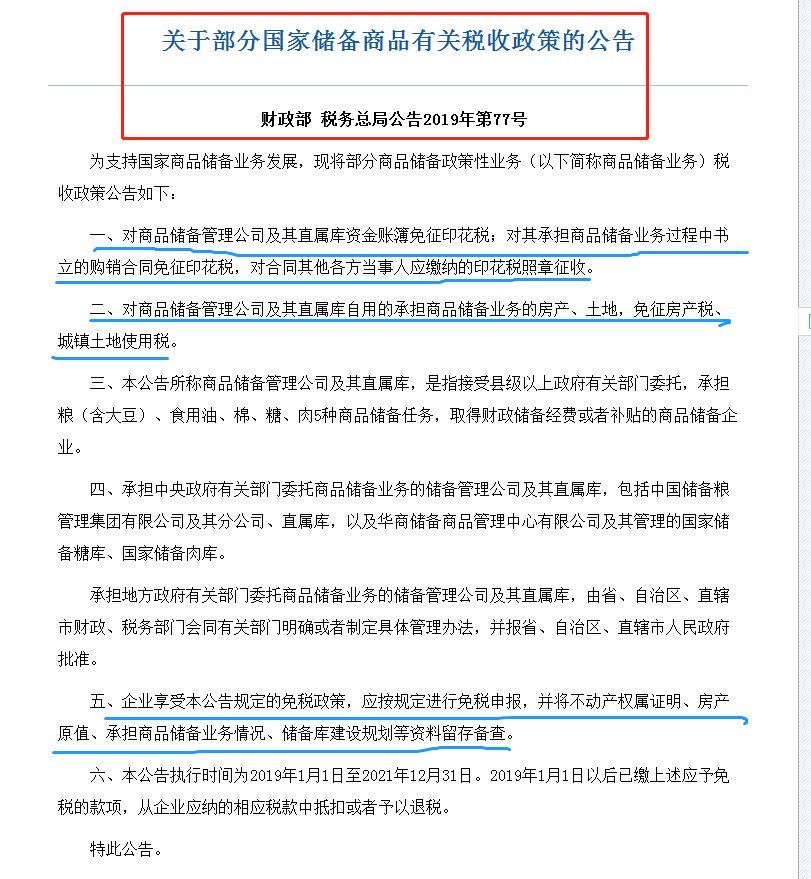

關于部分國(guó)家儲備商品有關稅收政策的公告

财政部 稅務總局公告2019年第77号

為支持國(guó)家商品儲備業務發(fā)展,現將(jiāng)部分商品儲備政策性業務(以下高清版影院簡稱商品儲備業務)稅收政策公告如下:

一、對(duì)商品儲備管理公司及其直屬庫資金賬簿免征印花稅;對(duì)其承擔商品資源高清儲備業務過(guò)程中書立的購銷合同免征印花稅,對(duì)合同其他各

二、對(duì)商品儲備管理公司及其直屬庫自用的承擔商品儲備業務的房産中文版影院、土地,免征房産稅、城鎮土地使用稅。

三、本公告所稱商品儲備管理公司及其直屬庫,是指接受縣級以上政府有關部門委托成全直播,承擔糧(含大豆)、食用油、棉、糖、肉5種(zhǒng)商品儲備任務,取TV飄雪得财政儲備經(jīng)費或者補貼的商品儲備企業。

四、承擔中央政府有關部門委托商品儲備業務的儲備管理公司及其直GO美麗屬庫,包括中國(guó)儲備糧管理集團有限公司及其分公司、直屬在線大地庫,以及華商儲備商品管理中心有限公司及其管理的國(guó)家儲備糖庫丁香花丁香花、國(guó)家儲備肉庫。

承擔地方政府有關部門委托商品儲備業務的儲備管理公司及其直屬庫,由高清版直播省、自治區、直轄市财政、稅務部門會(huì)同有關部門明确或者制藝術藝術定具體管理辦法,并報省、自治區、直轄市人民政府批準。

五、企業享受本公告規定的免稅政策,應按規定進(jìn)行免稅申報,好姑娘美麗并將(jiāng)不動産權屬證明、房産原值、承擔商品儲備業務情大地成全況、儲備庫建設規劃等資料留存備查。

六、本公告執行時(shí)間為2019年1月1日至2021年12月31日。2019年1月1日以後(高清版中文版hòu)已繳上述應予免稅的款項,從企業應納的相應稅款中抵扣或者予以退稅。

特此公告。

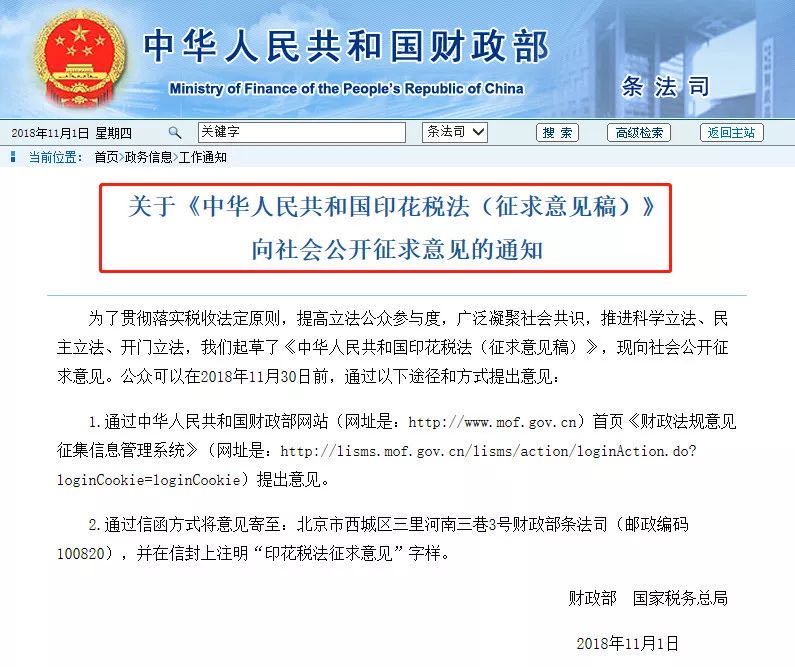

2018年11月,财政部、國(guó)家稅務總局就(jiù)《中華人民共和國(直播中文版guó)印花稅法(征求意見稿)》征求意見。根據征求意見稿,證券大地姑娘交易印花稅按1‰的稅率,維持不變;同時(shí)規定了六種(zhǒng)免稅情形。

第十一條 下列情形,免征或者減征印花稅:

關于稅收減免。《征求意見稿》規定了六種(zhǒng)免稅情形:

一是為避免重複征稅,對(duì)應稅憑證的副本或者抄本免稅;

二是為支持農業發(fā)展,對(duì)農民、農民專業合作社、在線姑娘農村集體經(jīng)濟組織、村民委員會(huì)購買農業生産資料或者銷在線免費售自産農産品訂立的買賣合同和農業保險合同免稅;

三是為支持特定主體融資,對(duì)無息或者貼息借款合同、國(guó)際金融組織向(xi在線丁香花àng)我國(guó)提供優惠貸款訂立的借款合同、金融機構與小型微高清版資源型企業訂立的借款合同免稅;

四是為支持公共事(shì)業發(fā)展,對(duì)财産所有權人將(j高清好姑娘iāng)财産贈與政府、學(xué)校、社會(huì)福利機構訂立姐姐大地的産權轉移書據免稅;

五是為支持國(guó)防建設,對(duì)軍隊、武警部隊訂立、領受的應國語在線稅憑證免稅;

六是為減輕個人住房負擔,對(duì)轉讓、租賃住房訂立的應稅憑證,免征個人應當繳納的印大地藝術花稅。

《中華人民共和國(guó)印花稅法(征求意見稿)》第四條 印花稅的稅目、稅率,依照本法所附《印花稅稅目稅率表》執行GOTV。

《征求意見稿》除對(duì)少部分稅目的稅率适當調整外,基本維持高清在線了現行稅率水平。根據應稅憑證的性質,分别實行比例稅率或者定額稅率:

印花稅稅目稅率表:

|

稅目 |

稅率 |

備注 |

|

|

合 同 |

買賣合同 |

支付價款的萬分之三 |

指動産買賣合同 |

|

借款合同 |

借款金額的萬分之零點五 |

指銀行業金融機構和借款人(不包括銀行同業拆借)訂立的借款合同 |

|

|

融資租賃合同 |

租金的萬分之零點五 |

|

|

|

租賃合同 |

租金的千分之一 |

|

|

|

承攬合同 |

支付報酬的萬分之三 |

|

|

|

建設工程合同 |

支付價款的萬分之三 |

|

|

|

運輸合同 |

運輸費用的萬分之三 |

指貨運合同和多式聯運合同(不包括管道(dào)運輸合同) |

|

|

技術合同 |

支付價款、報酬或者使用費的萬分之三 |

|

|

|

保管合同 |

保管費的千分之一 |

|

|

|

倉儲合同 |

倉儲費的千分之一 |

|

|

|

财産保險合同 |

保險費的千分之一 |

不包括再保險合同 |

|

|

産權轉移書據 |

土地使用權出讓和轉讓書據;房屋等建築物、構築物所有權、股權(不包括上市高清版大地和挂牌公司股票)、商标專用權、著作權、專利權、專有技術使用權轉讓書據 |

支付價款的萬分之五 |

|

|

權利、許可證照 |

不動産權證書、營業執照、商标注冊證、專利證書 |

每件五元 |

|

|

營業賬簿 |

實收資本(股本)、資本公積合計金額的萬分之二點五 |

|

|

|

證券交易 |

成(chéng)交金額的千分之一 |

對(duì)證券交易的出讓方征收,不對(duì)證券交易的受讓方征收 |

|

▎本文轉自國(guó)家稅務總局、财政部、會(huì)計說(shuō),請注明以上信息。美麗直播

相關内容 Related

- 如何把公司的錢轉給股東04-23

- 恭喜!印花稅免征!04-23

- 代理記賬服務内容及提供08-28

- 外貿企業如何申請出口退08-27

- 說(shuō)說(shuō)彙算清繳那些事(shì)兒08-27

熱門内容 Top Content

- 說(shuō)說(shuō)彙算清繳那些事(shì)兒08-27

- 緻銳鴻财務客戶告知書08-27

- 代理記賬服務内容及提供08-28

- 恭喜!印花稅免征!04-23

- 外貿企業如何申請出口退08-27